[文/王力剪辑/周远处]

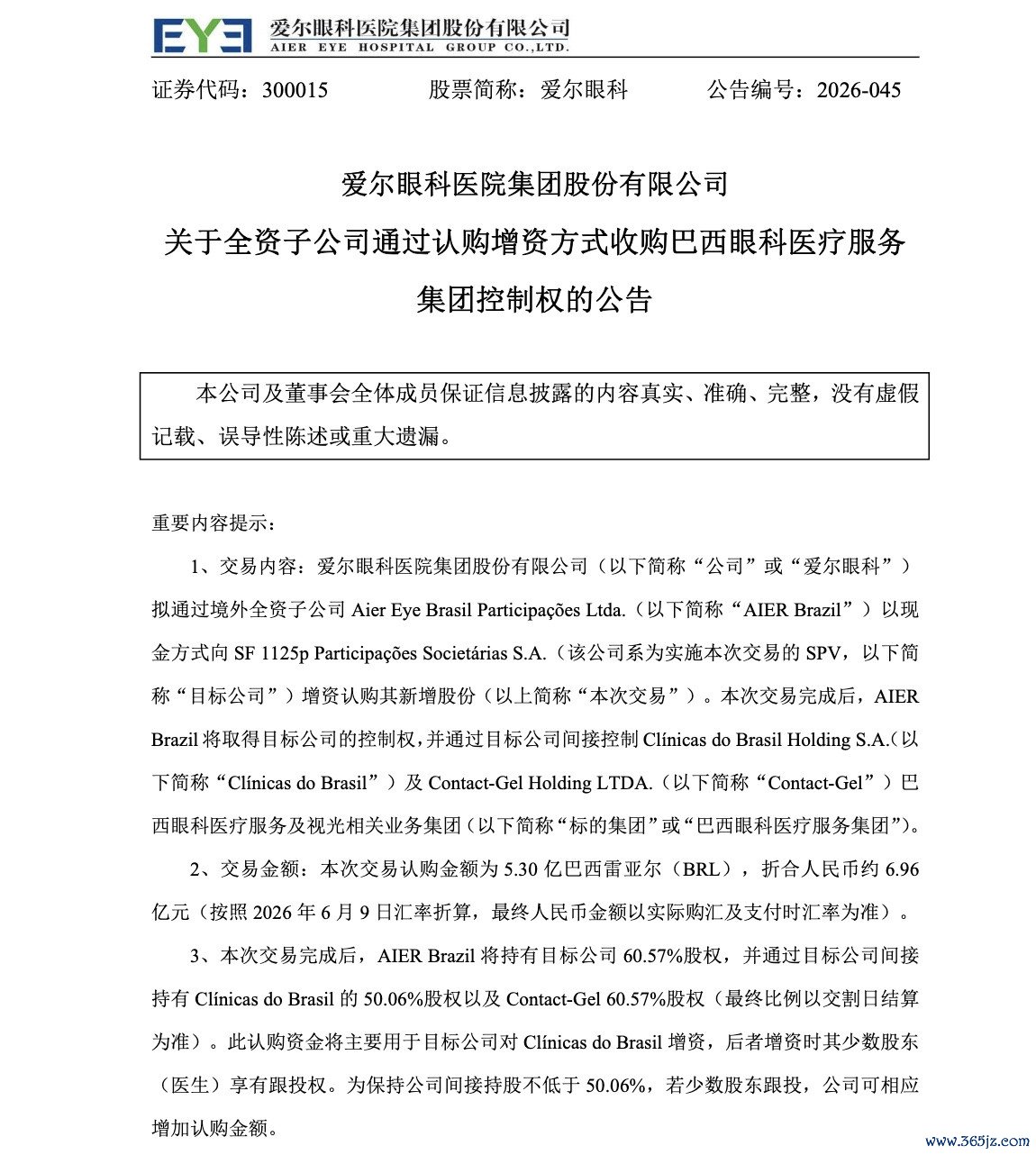

6月10日晚间,爱尔眼科发布公告,走漏了巴西收购往来的进展结构:拟通过境外全资子公司AIERBrazil,向SF1125pParticipaçõesSocietáriasS.A.增资认购新增股份,认购金额5.3亿巴西雷亚尔,折合东说念主民币约6.96亿元。往来完成后,AIERBrazil将捏有该控股公司60.57%的股权,并通过其转折捏有眼科连锁ClínicasdoBrasil50.06%的股权,以及隐形眼镜销售公司Contact-Gel60.57%的股权。

公告落地的时辰颇为巧妙。就在两周前,爱尔眼科刚刚向港交所递交了上市苦求,配套走漏的招股书中,这笔收购尚以“不具不休力的缓和备忘录”神态呈现,拟议金额为6.1亿巴西雷亚尔。而进展公告将金额下调至5.3亿雷亚尔,减少了约8000万雷亚尔,折合东说念主民币逾1亿元。这一变化究竟源于谈判流程中的条目治愈,照旧两边对标的估值产生了不合,公告中莫得证明。

与此同期,同月走漏的税务自查收尾显露,爱尔眼科需补缴税款及滞纳金共计5.24亿元,已缴清,计入2026年当期损益。这笔钱特等于公司一季度净利润的44%以上,将平直压缩本年剩余季度的利润空间。在归母净利润出现上市17年来初次负增长、A股股价跌回2019年水平的节点上,爱尔眼科一边处理国内的烂摊子,一边向港股阛阓和南好意思阛阓同步鞭策——这个组合,需要极强的本质智商,也需要富有的运说念。

巴西的账,比招股书说的复杂

进展公告揭示的往来结构,比招股书的简要神情更值得细看。

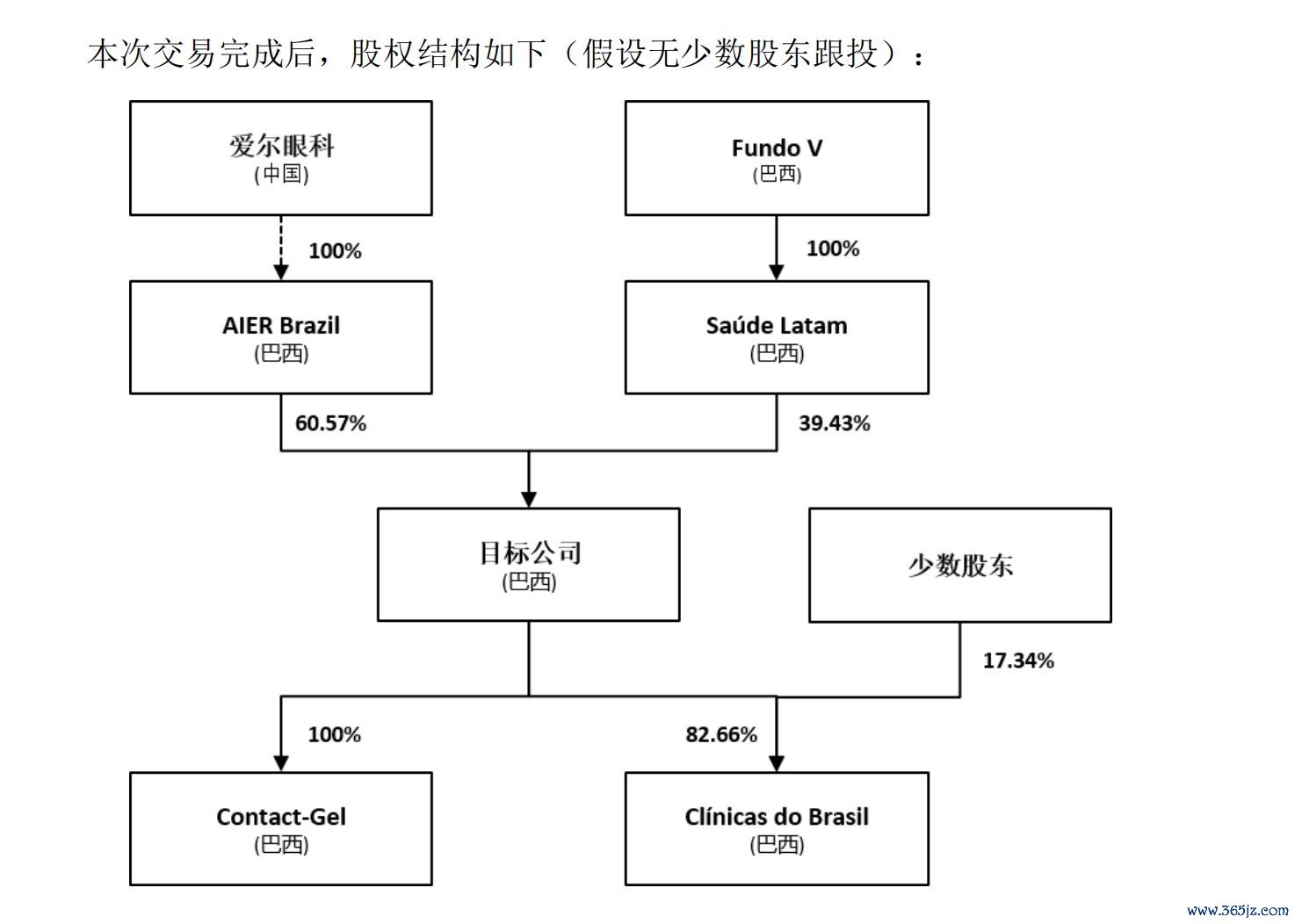

爱尔眼科并不是平直收购运营实体,而是通过增资控股一家名为SF1125p的巴西控股公司,再由这家控股公司转折捏有两个业务:眼科连锁ClínicasdoBrasil,以及隐形眼镜销售商Contact-Gel。前者是中枢医疗业务,后者是零卖业务,两者性质、毛利率结构、监管要求均有权贵各别。招股书中将目的公司定性为“主要在拉丁好意思洲筹办眼科病院及销售隐形眼镜”,这句话里的并排联系容易被忽略——实质上,爱尔眼科买入的是两种贸易样式拼在一说念的钞票包。

小九2026世界杯赛事直播入口

截图来雕悍尔眼科公告

限制权的细节更值得筹商。AIERBrazil得到SF1125p60.57%的股权,看似理会的无数控股,但穿透到实质眼科业务层面,对ClínicasdoBrasil的转折捏股比例仅为50.06%——刚过半数,是曲不错自若调遣的十足限制。需要翔实的是,公告载明该公司的少数股东在增资中享有跟投权。淌若少数股东遴选跟投,公司可相应增多认购金额以看护该捏股比例。因此,50.06%并非固定不变的股权比例,而是动态竞争中的目的线,一朝现存股东在后续筹办中存在不合,这0.06个百分点的“无数”能提供的保险特等有限。比拟之下,对Contact-Gel60.57%的转折捏股比例更为充裕,但这只是一家隐形眼镜销售公司,并非爱尔眼科这次出海的策略中枢。

截图来雕悍尔眼科

往来金额从招股书走漏的6.1亿雷亚尔治愈为最终的5.3亿雷亚尔,下调约13%,公告未作确认。关于一笔将在并表后平直影响爱尔眼科收入范畴的往来,这个数字各别并不算小,外界现在莫得富有信息判断原因,这自己是一个需要不雅察的变量。

从账面看,标的钞票的质料属于合理领域。巴西眼科2024年、2025年的详尽毛利分辨约为3.27亿雷亚尔及3.17亿雷亚尔(按招股书走漏汇率折算分辨约东说念主民币4.29亿元、4.16亿元),总钞票折合约17.33亿元。以6.96亿元得到转折控股权,对应静态市销率约1.04倍,低于国内及国际阛阓同类往来平均水平,估值层面具备一定上风。但这个订价所以并表为前提的,而并表带来的,除了收入,还有整合成本、汇率敞口以及两套天壤悬隔的贸易样式需要同期消化。

截图来自招股书

汇率风险是这笔往来最具体的财务威逼。巴西雷亚尔的波动性在新兴阛阓货币中属于较高一档,与巨额商品价钱、好意思元走势、巴西国内财政情景高度联动,往日十年最大跌幅特等50%。爱尔眼科遴选以自有资金完成认购,意味着后续并表的子公司报表将以雷亚尔计价,换算成东说念主民币时将捏续靠近汇兑损益的不细目性。招股书和公告均未走漏公司拟继承何种汇率对冲机制,淌若莫得对冲,投资者实质上是在同期承担眼科业务和巴西汇率的双重风险。

另一层结构性风险,在于爱尔眼科在南好意思洲实在莫得既有运营积贮。欧洲阛阓十年下来的收货,牛牛游戏中国2026世界杯官网背后是腹地处置团队的捏续配置、对列国监管体系的自如熟练,以及用时辰换来的品牌领略度。巴西即是从零启动,不仅是新的监管环境,亦然完全不同的医疗体制、就业联系和贸易文化。巴西的就业法以保护性强著称,一朝在东说念主员安排上出现摩擦,退出成本特等高。单就整合期风险而言,巴西的不细目性要远高于公司此前插足的任何一个阛阓。

还有一个问题值得单独拎出来:爱尔眼科这次募资的用途之一,恰是用于收购国表里眼科机构。这意味着,淌若港股IPO程度因监管审查或阛阓情怀受阻,巴西并购的后续鞭策——包括可能的进一步增捏——将在资金层面靠近压力。并购依赖上市融资,上市故事依赖并购念念象力,这个轮回在顺境中能自我强化,在窘境中相同会自我放大。

医保、竞争、合规三把刀,补税不外是最新一刀

补税5.24亿元的冲击,对全年利润的影响是不错大要测算的。

2026年一季度净利润11.81亿元,但这个数字里莫得包含任何补税用度,因为公司明确“计入当期损益”。日常情况下,这笔用度会在二季度衔接体现。参考往日几年爱尔眼科的季度利润分散,二季度频繁不是全年利润最高的季度,扣除5亿多的一次性支拨后,单季净利润出现大幅下滑是大概率事件,能否保住正数存在不细目性。全年来看,即便三四季度归附日常,能否填回这个缺口,取决于国内主业本年下半年的实质发挥。

问题是,国内主业的困境并不是一次补税不错粉饰的短期杂音,而是几个成见同期在压缩空间,竞争压力相同在加大。华厦眼科、普瑞眼科等连锁机构比年来延伸彰着,区域阛阓的订价竞争越来越平直,爱尔眼科往日依赖范畴和品牌积贮的溢价,正在被稀释。新建病院还在不息株连利润——爬坡期浩繁需要三到五年,在全体增速放缓的配景下,新院的前期损失更难被主业增量粉饰。

合规层面的问题更难用数字接头。医保违法、过度诊疗、罪状宣传,再到部分分院被牵涉进神经病院骗保案的外围走访,这些事件脱落分散在往日几年里,莫得哪一件单独形成了苦难性效果,但累积下来对品牌信誉和投资者信心的侵蚀是真确的。补税事件自己,无论里面如何定性,在外部不雅察者看来,至少确认公司的税务合规处置存在往日莫得察觉到的缝隙,这个印象一朝形成,拒接易快速排斥。

港交所对医疗类企业的上市审查,历来不单看财务数据,合规历史和內控体系相同是要点审核神气。爱尔眼科需要向审核方确认的,不单是是这笔补税是否有前期影响,还有这些年来积贮的合规事件背后,公司的内控机制究竟出了什么问题,以及如何保证港股上市后不会不息出现访佛情况。这些问题不是弗成回答,但需要有质料的回答,而不是表态式的恢复。

从成本阛阓的实质订价来看,规则6月11日晚间收盘,公司8.41元的股价、784亿元的市值,较2021年峰值3897亿元挥发逾3100亿元,跌幅接近粗略。二级阛阓给出的反应的是阛阓对这家公司刻下状态的详尽判断。在这个估值基础上赴港上市,港股投资者拿到的参考锚点自己就偏低,加上2026年利润因补税承压,故事再好,数字复旧有限。

陈邦描述的“国外收入占比30%至50%”的蓝图,看成弥远策略成见是有劝服力的,但劝服港股机构投资者,需要的不单是成见,还有理会的财务旅途和可置信的本质纪录。现在这两样,爱尔眼科齐在重建流程中。

上市大概率会鞭策(中国)抢庄牛牛官方app下载,但最终的估值和融资范畴,将平直受制于2026年二、三季度的功绩发挥,以及审查技术合规问题的处理收尾。这两件事,处置层能限制的部分,比他们公开表述的要少。