牛牛app 电视之王的侵犯

发布日期:2026-01-26 22:47 点击次数:112

他在海信的163寸大电视前立足良久,脸色复杂。

在很长一段时刻里,三星简直无需正眼看同业。自从2006年将索尼拉下神坛后,三星一直稳坐销冠19年,更与LG构成「韩系双雄」,联手把握高端商场的利润与光环。那时的中国品牌仍困在中低端地带,以致一度被Costco、百想买等西洋主流零卖渠说念拒之门外[1]。

不外这套看似岿然不动的价值分拨体系,近两年出现大幅松动。

2024年,中国品牌电视的人人出货量初度超越韩国;不仅如斯,TCL和海信在中高端电视商场有了更高声响——以75英寸以上大屏电视为例,两家在人人商场的份额已从2020年的5.1%和4.2%,攀升至2024年的15%与14.6%。

这让韩国东说念主警悟起来:先是韩国政府出台补贴政策,后是三星与LG夙敌变友商、谐和出货,收尾一年昔时,中国电视仍旧大步前进,在人人电视商场总量微跌的情况下,TCL和海信靠拢三星[2]。

而宇宙电视之王的侵犯,仅仅才刚刚开动。

就在李在镕现身北京确今日,好意思国CES开展,三星被发现奴婢海信的挨次,也加入了RGB-MiniLED的行列。2025年,海信率先推出RGB-MiniLED,堪称全方向碾压量子点产物。重注量子点的三星不得不「分神」,上演追逐者。

1月20日,商场再生变量。索尼公司通告与将TCL将达成计谋谐和,索尼剥离旗下家庭文娱业务并将其装进两边合伙公司,其中TCL占股51%。

众东说念主皆知「索尼大法」好,此次「合体」无疑让TCL在西洋日高端商场如虎添翼。

2024年DeepSeek横空出世时,好意思国硅谷投资东说念主马克·安德森将其称为「AI界的斯普特尼克时刻」——冷战时期苏联辐照第一颗东说念主造卫星斯普特尼克号,这一打破令西方堕入懆急并激励了好意思国科技政策的巨变。

如今来看,中国电视正迎来我方的斯普特尼克时刻。

01

堡垒松动

放在人人圭臬上,电视产业的权益如故发生过一次更迭。

上世纪90年代,日本品牌凭借CRT时刻占据高端;2000年后,韩国厂商押注液晶面板产业完成超车;而中国厂商,则被锁定在「范围换利润」的中低端位置。

▲索尼于1989年推出全宇宙最大的CRT电视PVM-4300

苟简说,电视的中枢竞争力在于清晰时刻。除了高度受制于上游面板才气,电视厂商还需要通过图像不停芯片调校画质,拉开性能差距。

而上游的面板产业是一门典型的老本密集、时刻密集且高度周期化的买卖。回看历史,日本电视的失速一是押错了等离子时刻门道,二是在经久经济低迷中投资意愿下滑,错过平板电视期间的大船。

韩国厂商则正值相悖,在亚洲金融危急中押注液晶面板,进行了一场反周期、近乎自戕式的重金钱投资,以相接多年亏空为代价,熬死了竞争敌手。2006年,三星销量追平索尼,但价钱仍有差距。

三星电子的电视部门司理曾说,索尼产物100韩元,三星只可卖到68韩元[3]。

确凿拉开差距的,是半导体才气的外溢。彼时,三星半导体业务已稳居宇宙第一。李健熙将约500名半导体工程师退换至电视作事部门,研发出名为「超实验引擎」的半导体片上系统,大幅栽植了画质不停才气。2007年,三星电视销售额杰出索尼。

同庚,索尼推出首款OLED电视,后续LG跟进,其画质昭彰优于其时的液晶产物,慢慢成为高端的代名词。

而本世纪之初的中国仍旧「缺芯少屏」,只可依靠入口面板进行拼装。中国电子视像行业协会原常务副会长白为民屡次带着一众中国大陆电视品牌高管飞往中国台北,申请当地的液晶面板厂供给更多货。

直到2012年,中国大陆入口清晰面板依旧高达500亿好意思元,范围仅次于集成电路、石油、铁矿。

这一时局,直至京东方、TCL华星等原土面板厂在政府千亿级补贴与商场哺养下崛起,才被透彻扭转。凭借范围上风与极致成本甘休,中国大陆面板企业一度占据人人LCD产能的60%以上,面板价钱经久处于低位。

▲TCL华星面板分娩线图源:TCL华星官网

失去成本上风的韩系厂商索性退出LCD商场,全面转向OLED商场。

不错说,TCL、海信等中国品牌借助供应链上风,完成了对中低端商场的全面统治,说合词在高端商场,韩国双雄依旧稳稳享受着最丰厚的利润。

确凿的变量,出当今一条曾被巨头视为「过渡门道」的时刻歧路上:MiniLED。

苟简说,开云MiniLED是LED时刻的升级版块,诚然在十足颜色质地上逊于OLED,但胜在成本和量产难度低。

{jz:field.toptypename/}而站在三星的视角来看,这条路是我方拱手让出去的。

02

两面夹攻

相较于OLED电视,MiniLED电视的出现要晚许多。

2019年,TCL率先杀青MiniLED电视的量产,在2019年-2020年期间,一度占据MiniLED电视商场的90%。

不外其时MiniLED产业链不太熟识,TCL诚然通过垂直整合压低了部分红本,但由于品牌在高端商场的溢价才气尚未成型,破钞者在万元级价位仍会先沟通日韩品牌。因此,MiniLED电视的出货量在举座电视商场中占比极小。

2021年,三星初度发布MiniLED电视,同庚的CES上,三星把这项时刻命名为NeoQLED(量子点MiniLED),何况连续推出了4K与8K两大系列,消除50–85英寸多个尺寸。

▲三星在CES2021线上发布的NeoQLED8K电视

三星隐匿了TCL探索期的各式时刻坑洼,在供应链相对熟识、成本开动下行时,行使品牌势能发起总攻。通过渠说念上风,三星的MiniLED电视很快在北好意思、欧洲、亚太等主流商场消除。

2021年-2023年间,三星一直是MiniLED电视的领军者。

至于OLED时刻,尽管三星在中小尺寸OLED上通盘狂飙,但其经久不看好大屏OLED,以致为了实施MiniLED电视,还发布过对比告白,演示OLED电视在静态画面下极易发生的「烧屏」故障。

▲三星发布的对比LGOLED电视烧屏阵势的告白截图

不外「打脸」来得太快。

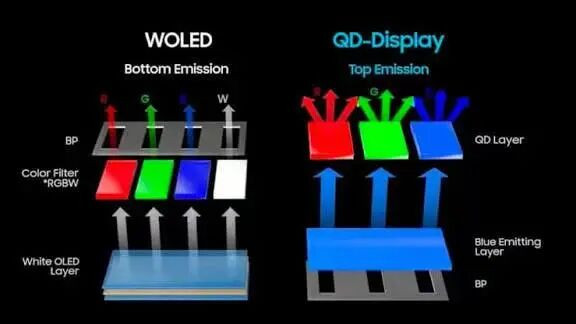

2022年,三星肃肃投产QD-OLED面板(OLED的变体),并发布了QD-OLED电视。次年,三星旗舰产物定位由MiniLED电视转向QD-OLED电视,后者被以为有更好的颜色发达。

▲QD-OLED和WOLED清晰遵循和清晰旨趣对比

这亦然无奈之举。

一方面,LG已将OLED推至高端共鸣。跟着破钞者西宾完成,OLED正在被固化为高端电视的时刻符号,以致高潮为韩国的国度计谋。

另一方面,MiniLED的产业谈话权正在马上向中国编削。在LCD产能举座编削至中国之后,背靠TCL华星、京东方等面板厂,牛牛游戏appMiniLED的成本弧线、迭代节拍和范围上风,已不再由三星掌控。

在两面夹攻下,三星高端转向OLED门道。

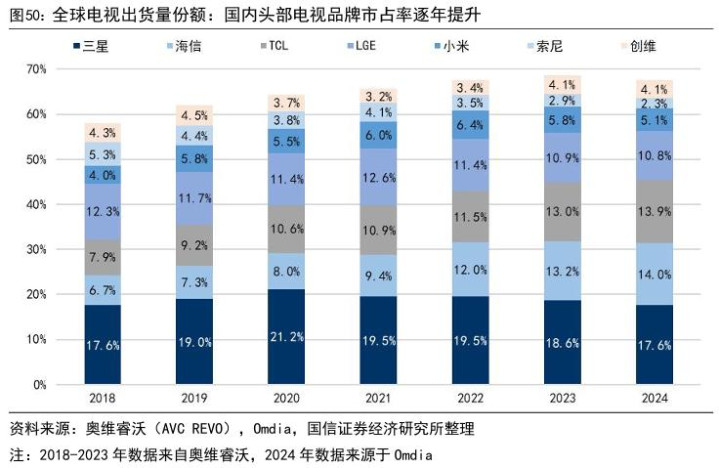

这给了中国品牌反超的契机。Omdia数据清晰,2022年三星在人人MiniLED电视的份额占比杰出一半;2023年,海信、TCL开动发力,占据10%-30%的份额,三星市占率降至40%控制;2024年开动,TCL取代了三星的位置,而后三星又接连被海信和小米超越。当今三星MiniLED销量只可排在人人第四,营收则排在第三。

但这并不是一个产业「捡漏」的苟简故事。通过期刻精进和时刻平权策略,中国品牌才得以创造出全新的方式——

最初是画质勤劳赛。早期MiniLED被嘲讽为「高等背光LCD」的广泛原因是光晕昭彰,看着就像「近视散光」。

TCL看成最早量产MiniLED电视的厂商,领有从上游的半导体清晰材料、面板、模组到品牌整机的产业链。依托TCL华星面板上风,TCL能将时刻上风转动为明白的请托才气。而海信的上风主要在芯片狡计和应用上,多年来,海信通过收购东芝、夏普、乾照光电等企业,在芯片—器件—整机的完满链路上不绝加厚筹码。

MiniLED并莫得在旨趣上超越OLED。但在TCL、海信鼓动下,它通过从发光芯片到成像屏幕的全链路优化,把OLED和MiniLED的画质差距收缩到普通用户肉眼简直难以区别的程度。

二是商场策略。三星、LG风气将顶级功能锁在难望项背的价钱之下,而海信、TCL们则礼聘相悖的求实策略——先在高端推出新时刻,然后马上将雷同的时刻实施到更普通的产物线中,在更短时刻让MiniLED时刻愈加普及。

三是结构性红利。在行业大屏化趋势加速的同期,人人都开动转向性价比破钞,MiniLED的性价比被放大。

从2021年到2025年上半年,中国电视平均销售尺寸由约54英寸栽植至62英寸以上。尺寸越大,OLED在良率和成本上的颓势越昭彰,而依托熟识LCD产线的MiniLED,成本逐年镌汰。阐发高工LED的数据,2023年MiniLED背光分娩成本较前两年如故镌汰60%以上。

而最近两三年受疫情影响,人人破钞者尤其中产纷繁收紧家庭预算,追求性价比。

2024年,OLED电视的销售均价在15000元控制,而MiniLED电视仅为前者均价的一半。同庚,人人MiniLED电视出货量首超OLED电视,成为新的人人主流。

在方式巨变的进度中,国补又给了临门一脚。在国内商场,访佛国补后,海信、TCL等品牌部分55英寸及65英寸型号的MiniLED电视价钱已下探至3000元以下的主销价钱段,MiniLED的「时当前放」近一步加速。

▲电商平台售卖的两款3000元价钱带的65英寸MiniLED电视

更让韩国东说念主头疼的是,而中国企业并未停步于此。近两年海信、TCL重心过问RGB-MiniLED时刻(MiniLED时刻的升级版,颜色纯度更接近简直宇宙),海信还率先量产了RGBMiniLED电视,并在2026年CES上声称,RGB-MiniLED全面超越了市面上通盘的量子点产物。

中国电视走向时刻引颈者,这让韩国「双子星」小题大作。三星的对策是「机动加入」,梭哈OLED的LG只可硬扛。

2025年底,LG下场开撕,连发四条解剖RGB-MiniLED时刻的视频,试图诠释RGB-MiniLED时刻骨子上仍是LCD时刻,画质发达仍有局限性,OLED时刻在高端商场不行替代。

但它似乎健忘了,韩国电视击败日本电视的广泛原因之一是:

并非东说念主东说念主都是参数党,立异在于马上普及新产物,而非单纯的时刻阅兵[5]。

03

阶段性终端

从业务布局来看,中国「双子星」这两年的主题整王人齐整:乘胜逐北,加速西洋中高端商场浸透。

不久前,有海信高管在演讲中回忆,10年前到好意思国拉斯维加斯参加CES时,他还站在南馆一个不起眼的小展位里,看着科技行业的一些巨头占据着整个展馆。其时海信只拿出几款4K产物,并不何如受关怀。

10年后,《日本经济新闻》感叹日本一半以上电视都是中国品牌,韩国《朝鲜日报》提示中国公司在某些鸿沟如超大尺寸(100英寸以上)如故得回了竞争上风,北好意思中高端零卖渠说念开市客、百想买、塔吉迥殊都有了海信、TCL的身影。

▲国外破钞者在酬酢媒体共享在Costco售卖的TCL电视

此前曾有居住在好意思国波士顿的华东说念主告诉咱们,她在百想买门店里看到了TCL电视展示墙时还有点巧合,没猜想中国电视能卖进全好意思最大电器连锁超市,并占据了显眼的中枢展示区域。在瑞士连锁零卖商Migros店内,TCL如故作念到与三星同价、同等位置摆放。

国外华东说念主之是以对这一趋势感到巧合,是因为电视行业是门「看颜色」的买卖。

分娩成本的一半取决于面板商的颜色,面板被国外屏厂操纵的那些年,中国品牌柔声下气从番邦东说念主那处买溢价面板;又因国内同业产物高度同质化、时刻竞争力不够,不才游不得不看渠说念商的颜色。比如海信、TCL都花了好多年,才从沃尔玛进入北好意思中产最爱的开市客。

中国电视企业行径踉跄几十年,直至整个产业步入熟识以致在存量商场打转,才拿下利润浅薄的中低端商场,有2%的净利润都算稳中向好。

说容许是假的。可标语喊得再响,也只敢说要作念「中国第一,宇宙第二」。

▲海信在卡塔尔宇宙杯赛场上的告白

2025年以前的三星,经久像一座难以跳动的山。

靠着MiniLED时刻门道的升起,中国电视第一次有契机在高端商场与三星正面过招。不仅如斯,TCL、海信一边加码RGBMiniLED等升级决议,一边通过辅助国际体育赛事、打入西洋主流零卖渠说念、并购整合日欧品牌金钱,握续抬升中国品牌在人人中高端商场的能见度与招供度。

高端电视商场的竞争,理会还未走到终端。凭借质价比,中国品牌有望慢慢蚕食高端商场。

另一边,OLED已被韩国栽植至国度计谋层面。2024年,在大尺寸OLED出货量中,韩系双雄整个占比高达85.6%,中国品牌虽已进入高端区间,但在OLED体系内仍难以撼动韩国的主导地位。跟着工艺熟识,三星QD-OLED面板的量产成本据称较2023年已下跌约30%,改日仍有连续下探的空间。

中国厂商也并未停步,除握续押注RGBMiniLED外,TCL正尝试通过印刷工艺打下OLED面板的成本。

2022年,LG电视主宰在采访中默示:诚然LG的商场份额位居第二,但我以为咱们必须保握温情,因为看到TCL或海信等中国制造商时,我不错看到咱们在10年前的神志。[4]

过后回看,这个判断还真不是谦善。而后一年,TCL、海信的人人出货量先后杰出LG;2024年四季度,TCL还在人人高端电视出货量初度超越LG。

前边唯唯独个鳏寡茕独的三星了。

参考贵寓:

[1]《国外单月收入超10亿好意思元,这家公司凭什么》,中国企业家杂志

[2]《2025年人人彩电商场微跌,中国双雄进一步靠拢三星》,第一财经

[3]《三星:破冰前行的企业改日动能》,金龙俊

[4]《电视机巨头TCL欲使其破钞电子部门独特化?》,FT汉文

[5]《失去的制造业:日本制造业的溃逃》,汤之上隆

备案号:

备案号: