抢庄牛牛app 盛和资源的主营业务和估值分析

发布日期:2026-01-26 22:57 点击次数:132

近期稀土价钱指数虽呈现小幅回调态势,但从始终供求关系的演进逻辑来看,稀土价钱上行已成为八成率事件。

关于企业投资价值的研判,中枢锚定两大启动因子:一是居品价钱的抓续走高,二是订单领域的大幅放量。而稀土行为步调化大量商品,其分娩企业的订单增长逻辑权贵区别于终局制造业——这类无辞别原材料的需求频频与行业举座景气度同步,年增速能达到10%-20%,便已是处于周期上行区间的施展,念念要达成100%致使200%的爆发式增长,并不具备推行可行性。由此可见,稀土企业的投资价值中枢,便聚焦于居品价钱高潮这一干线。既然稀土加价的趋势决然缔造,关连地方的投资价值当然也会随之突显。

此前咱们的分析视角多聚焦于朔方稀土、包钢股份等龙头企业,较少隐私中型地方。本文将以盛和资源为例,深度拆解其业务组成,厘清背后的估值逻辑。

一、盛和资源的主营业务

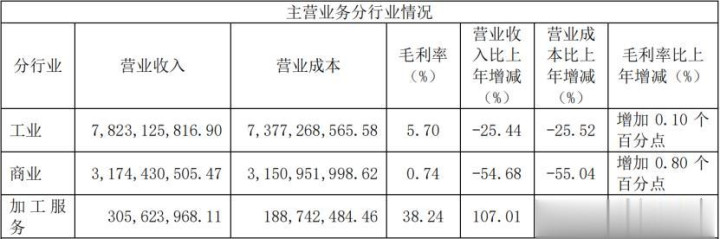

左证盛和资源2024年报,2024年,盛和资源的工业板块收入78.23亿元,占比约68.7%,毛利率5.70%;贸易板块收入31.74亿元,占比约27.8%,毛利率0.74%;加工就业板块收入3.06亿元,占比约2.7%,毛利率38.24%。

解析,盛和资源的收入以工业板块为中枢,贸易板块为补充,加工就业板块领域相对较小。盈利性上,加工就业板块以38.24%的毛利率成为最具附加值的业务,工业与贸易板块毛利率则隔离为5.70%与0.74%。成长性方面,工业、贸易板块营收隔离下滑25.44%、54.68%,加工就业板块营收达成超100%的高增长,展现出苍劲的需求后劲。

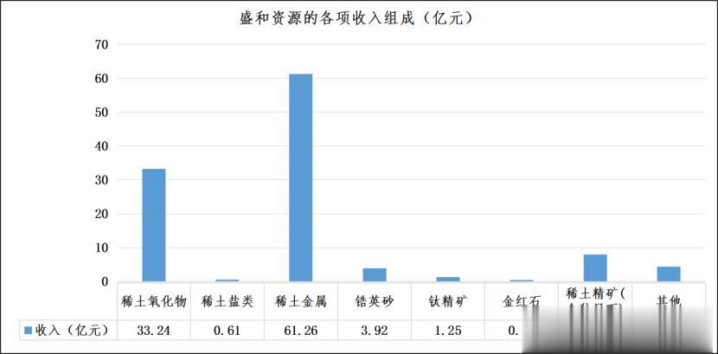

从居品结构来看,公司稀土关连业务涵盖稀土氧化物、稀土盐类、稀土金属、含茕居石的稀土精矿等品类,统统达成营收约103.07亿元,营收占比高达91.2%;锆英砂、钛精矿、金红石过头他品类统统孝顺营收约9.97亿元,抢庄牛牛app占比仅为8.8%。营收结构的权贵分化,充分印证盛和资源是一家业务聚焦度高的正大稀土地方。

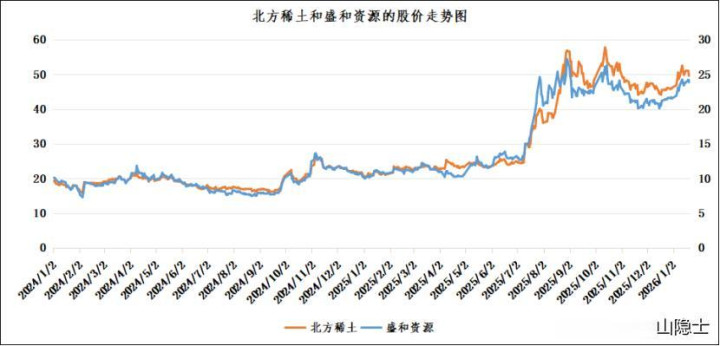

二、盛和资源和朔方稀土的关连性

自2024年1月于今,盛和资源与朔方稀土的股价走势呈现出极致联动性,二者关连性扫数高达98.2%。这一数值早已高出“强关连”的惯例界定,近乎达成股价走势的同步复刻,施展得委果毫无二致。

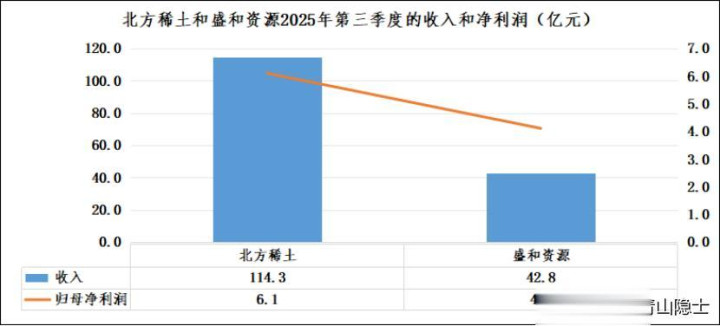

不外,股价走势的高度趋同,并不等同于二者估值逻辑的合感性。财报数据显现,2025年第三季度,朔方稀土达成季度营收114.3亿元,归母净利润6.1亿元;同时盛和资源的季度营收与归母净利润隔离为42.8亿元、4.1亿元。从功绩体量来看,朔方稀土的营收领域约为盛和资源的2.67倍,归母净利润则是后者的1.49倍。

而从市值维度探究,抑止2026年1月22日,朔方稀土总市值达1811.1亿元,盛和资源总市值为427.3亿元,前者市值是后者的4.24倍。市值比远超收入比、利润比,反应出市集对盛和资源的估值显豁偏低。

不同于朔方稀土稀土矿主要依赖包钢股份,盛和资源构建了境表里协同的多元化资源布局。境内方面,盛和资源参股冕里稀土、中稀(山东)稀土设备等企业,参股矿山均按市集化风光运营;境外则参股好意思国MP公司、澳大利亚ETM公司、Peak稀土公司等多家企业,且为部分地方的第一大股东或进攻股东,现在收购Peak稀土公司100%股权的交割审批使命正在鼓励,锚定坦桑尼亚Ngualla稀土矿始终价值。

国内稀土开采受配额主义严格抑止,而盛和资源稀土矿以国外供应为主,不受此管理,改日成长性具备权贵上风。

四、小结

基于上述逻辑,若改日稀土价钱指数抓续上行,盛和资源的股价有望解脱与朔方稀土的联动惯性,走出孤苦高潮行情,涨幅八成率高出朔方稀土。究其根柢,二者估值水平存在权贵差距——朔方稀土动态市盈率(TTM)超80倍,而盛和资源不及50倍。一高一低之间,二者的成长后劲高低立判。

备案号:

备案号: